Kungliga Myntkabinettet, Sveriges Ekonomiska Museum, visar prov på total ignorans eller medvetet förvillande. I en informationstext på museet hittar vi den här texten, och efter några inledande paragrafer kommer en rad av så grova faktafel att någon anmälan borde göras. Vi tar dem en i taget.

Kungliga Myntkabinettet, Sveriges Ekonomiska Museum, visar prov på total ignorans eller medvetet förvillande. I en informationstext på museet hittar vi den här texten, och efter några inledande paragrafer kommer en rad av så grova faktafel att någon anmälan borde göras. Vi tar dem en i taget.

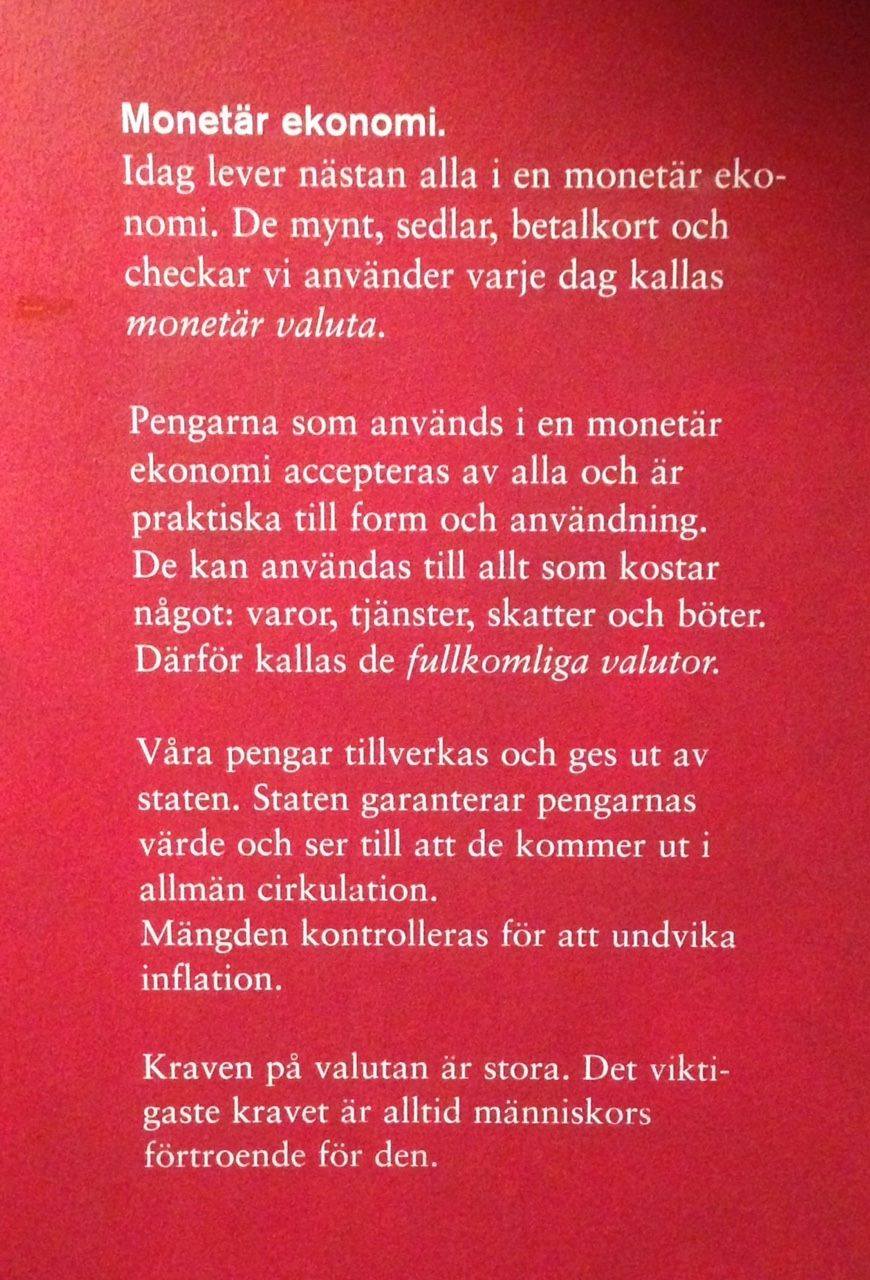

Våra pengar tillverkas och ges ut av staten – FEL

Våra kontanter, sedlar och mynt, som är mindre än 2% av penningmängden, tillverkas av staten. De övriga 98% av pengarna är skuldkrediter, siffror i datorer som har skapats av privata affärsbanker genom lån. Kontanterna ”ges ut” (levereras) till affärsbankerna vid behov, inte till någon annan.

Staten garanterar pengarnas värde – FEL

Det finns en insättningsgaranti på många bankkonton idag, som ska tas från Riksgäldens insättningsgarantifond om en bank går i konkurs. Den än enligt uppgift från Riksgälden 40,1 miljarder kronor 2017-12-31. Men eftersom penningmåttet M1 enligt SCB:s finansmarknadsstatistik var 2 800 miljarder kronor (2,8 biljoner kronor) 2018-04-01, är denna garanti bara en procent av alla transaktionskonton vars innehavare omedelbart kan nå och använda. Risken är alltså extremt hög att fondpengarna inte räcker och ett stort antal bankkunder får ställa sig i kö som fordringsägare till ”sina” pengar, som hela tiden bara har varit bankens skuld till kontoinnehavaren.

Ett annat perspektiv på pengarnas ”värde” kan man säga är det förtroende som allmänheten har för dem. Vår finansiella förtroendeinstans Riksbanken påstår sig ju styra andra räntor genom Reporäntan, men Reporäntans nuvarande negativa tillstånd verkar väl snarare vara en konsekvens av bankernas kreditexpansion och överskuldsättning p.g.a bristande räntekostnadsförsörjningsförmåga, eftersom kreditcykeln börjar just hos affärsbankerna och inte hos den ”styrande” Riksbanken?

Riksbankens och statens upprätthållande av förtroende, allt mer avtagande ju längre den oundvikliga minusräntan består i en skuldmättad ekonomi, är bara rök och speglar, ett skamfullt sätt att låta bankerna behålla sin makt över pengarna, ekonomin och politiken.

Och ser till att de kommer ut i allmän cirkulation – FEL

Utgivningen av kontanter till allmänheten sköts genom de privata bankerna. Riksbanken har varken bankomater eller några uttagskontor, eftersom endast storbankerna har konton på Riksbanken, där de genom clearingsystemet RIX bollar ”pengar” – skulder – siffror i datorer, mellan varandra för att tillfredsställa systemets likviditetskrav. Bankomat AB ägs av privata banker, så återigen är det bankerna som kontrollerar flödet av den lilla mängd ränte- och skuldfria betalningsmedel som fortfarande existerar. Det blir inte direkt fler bankomater ju längre tiden går.

Mängden kontrolleras för att undvika inflation – hittills alla FEL!

Affärsbankerna skapar som sagt 98% av penningmängden. Gränsen för detta penningskapande sätts genom ett s.k kapitaltäckningskrav, ett krav att några få procent av tillgångarna i bankernas balansräkningar måste bestå av eget kapital, resten kan vara lån i form av skuldsedlar, som bankerna bokför som monetära depositioner.

Kapitaltäckningskravet regleras långt efter att räntorna från lånen kommit in och täckt upp ett eventuellt underskott, och i RIX kan bankerna alltid låna pengar för att täcka upp tillfälliga behov. Denna ”kontroll” är alltså helt verkningslös, Riksbanken har en ren bokföringsfunktion i sammanhanget, och försöker som sagt ge skenet av att allt är som det ska trots historiskt höga bankvinster till historiskt låga räntor.

Kraven på valutan är stora. Det viktigaste kravet är alltid människors förtroende för den – RÄTT

En valuta ska fungera som en värdebeskrivande enhet för att ekonomin ska fungera, men när vinstmaximerande banker får skapa så mycket ”pengar” (skulder) de vill och ta betalt för det med ränta, då blir valutan en inflationsskapande och värdelagrande enhet istället. Slutligen, när den finansiella belastningen har ätit upp resten av ekonomin tillräckligt mycket, då kan lånen inte återbetalas längre och förtroendet för valutan faller platt som en pannkaka, tillsammans med hela penningmängden, som består av dessa lån.

Två stora krascher de senaste årtiondena har visat vad som händer när förtroendet faller. År 2000 var det aktier. 2008 var det bostäder. I dagsläget är hela länder insolventa. Vill vi verkligen uppleva vad konsekvenserna blir av detta, eller ska vi ta ifrån bankerna makten att skapa vårt betalningsmedel?

OBS! Informationstexten är från 2015 och just nu är Museet stängt p.g.a flytt. Vi hoppas dessa faktafel ska rättas till när det nya museet öppnar 2019, men störst är nog chansen att texten bara försvinner, därför kommer den att behållas här. Länk till Kungliga myntkabinettets hemsida.

[…] https://defria.se/kungliga-myntkabinettet-forvillar […]